Viele Eigentümer überschätzen ihre Fähigkeit, den Marktwert ihrer Immobilie selbst zu bestimmen. Eine professionelle Bewertung ist jedoch entscheidend für fundierte Verkaufs- und Kaufentscheidungen. Besonders das Ertragswertverfahren spielt eine zentrale Rolle bei der Bewertung von Mietobjekten und Renditeobjekten in der Rhein-Main-Region. Dieser Artikel erklärt, wie Sie den wahren Wert Ihrer Immobilie ermitteln und welche Methoden dabei zum Einsatz kommen.

Inhaltsverzeichnis

- Was ist die Immobilienbewertung? Grundlagen und Bedeutung

- Das Ertragswertverfahren im Detail: Funktionsweise und Anwendung

- Grenzen und Herausforderungen bei der Einkommenswertbewertung

- Immobilienbewertung praktisch nutzen: Entscheidungsgrundlage für Eigentümer in Rhein-Main

- Professionelle Unterstützung für Ihre Immobilienbewertung im Rhein-Main-Gebiet

- Häufige Fragen zur Immobilienbewertung

Wichtige erkenntnisse

| Punkt | Details |

|---|---|

| Ertragswertverfahren | Das Ertragswertverfahren ist die bevorzugte Methode zur Bewertung von Miet- und Renditeobjekten. |

| Expertenwissen erforderlich | Korrekte Bewertungen erfordern Fachwissen aufgrund komplexer Berechnungen und Marktdaten. |

| Drei Hauptmethoden | Ertragswert-, Vergleichswert- und Sachwertverfahren stehen zur Verfügung. |

| Bessere Entscheidungen | Professionelle Bewertungen unterstützen fundierte Kauf- und Verkaufsentscheidungen. |

| Selbstbewertung problematisch | Eigentümer sollten keine eigenständige Ertragswertermittlung durchführen. |

Was ist die Immobilienbewertung? Grundlagen und bedeutung

Die Immobilienbewertung bezeichnet die professionelle Ermittlung des Verkehrswerts einer Immobilie durch anerkannte Verfahren. Sie bildet die Grundlage für realistische Preisentscheidungen beim Verkauf oder Kauf und ist unverzichtbar für Finanzierungsgespräche mit Banken. Ohne eine fundierte Bewertung riskieren Sie erhebliche finanzielle Fehlentscheidungen.

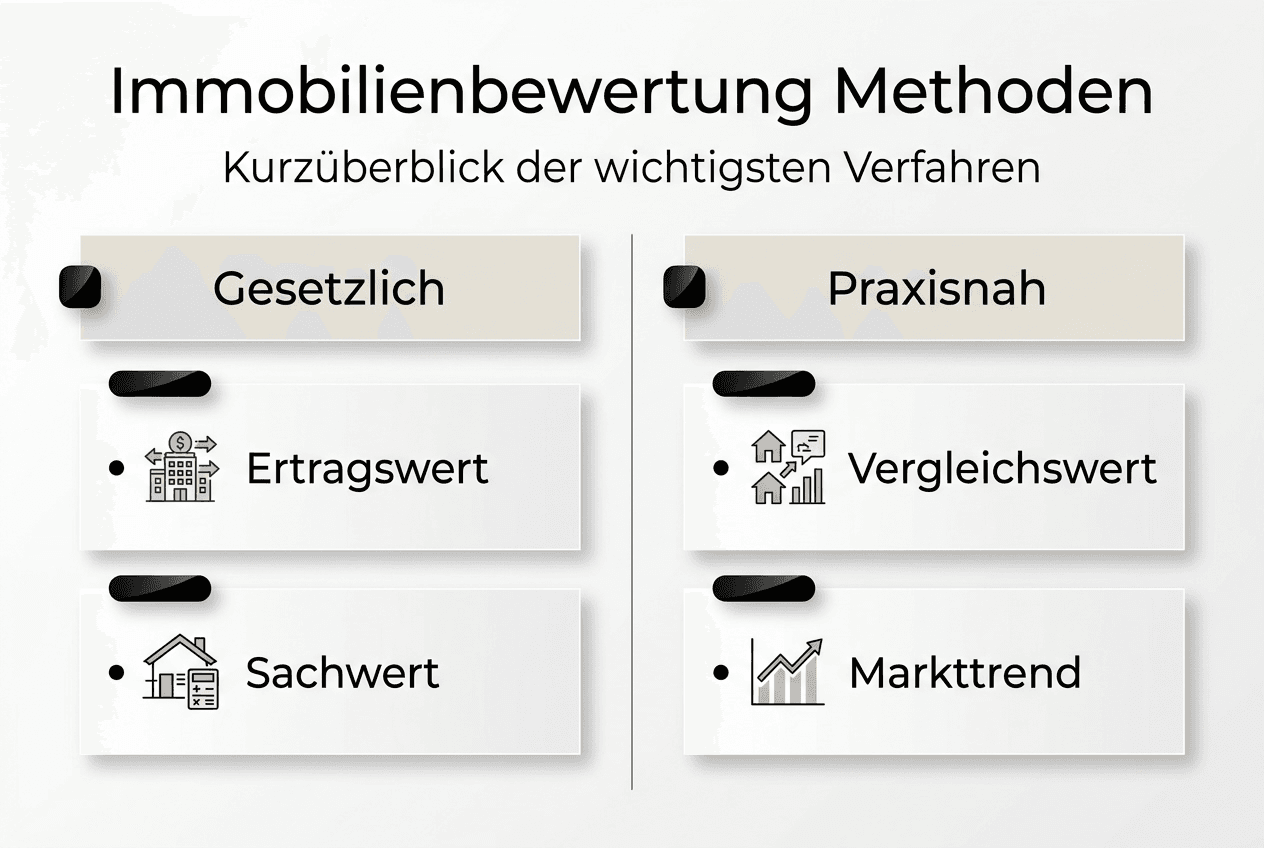

In Deutschland existieren drei gesetzlich anerkannte Bewertungsverfahren. Das Ertragswertverfahren ist eine dieser Methoden und besonders für Renditeobjekte geeignet. Das Vergleichswertverfahren nutzt Verkaufspreise ähnlicher Objekte, während das Sachwertverfahren die Baukosten und den Bodenwert berücksichtigt. Jedes Verfahren hat spezifische Anwendungsbereiche und Voraussetzungen.

Für Eigentümer in der Rhein-Main-Region ist das Ertragswertverfahren besonders relevant. Die Region weist einen hohen Anteil an Mietwohnungen und gewerblich genutzten Immobilien auf. Diese Objekte generieren laufende Einnahmen, die bei der Wertermittlung zentral sind. Das Verfahren berücksichtigt sowohl die aktuelle Ertragslage als auch zukünftige Einnahmepotenziale.

Die Wahl des richtigen Bewertungsverfahrens hängt vom Objekttyp ab. Hier eine Übersicht der wichtigsten Unterschiede:

- Ertragswertverfahren: Für vermietete Wohn- und Gewerbeimmobilien, basiert auf Mieteinnahmen

- Vergleichswertverfahren: Für Eigentumswohnungen und Einfamilienhäuser, nutzt Marktdaten vergleichbarer Objekte

- Sachwertverfahren: Für selbstgenutzte oder schwer vergleichbare Objekte, addiert Boden- und Gebäudewert

Die korrekte Anwendung dieser Verfahren erfordert umfassende Marktkenntnisse. Lokale Besonderheiten wie Lage, Infrastruktur und Nachfrageentwicklung beeinflussen den Wert erheblich. In Mainz und Wiesbaden können zwei scheinbar identische Wohnungen aufgrund der Mikrolage deutlich unterschiedliche Werte aufweisen.

Professionelle Gutachter berücksichtigen zudem rechtliche Rahmenbedingungen. Denkmalschutz, Bebauungspläne oder Altlasten können den Wert mindern oder steigern. Diese Faktoren erkennen Laien oft nicht oder bewerten sie falsch. Eine fehlerhafte Einschätzung kann zu Preisverlusten von 10 bis 20 Prozent führen.

Das Ertragswertverfahren im detail: Funktionsweise und anwendung

Das Ertragswertverfahren basiert auf der Kapitalisierung zukünftiger Erträge. Der Verkehrswert ergibt sich aus dem Bodenwert und dem Ertragswert des Gebäudes. Diese Methode ist gesetzlich in der Immobilienwertermittlungsverordnung verankert und wird von Sachverständigen bundesweit angewendet.

Zentrale Begriffe müssen Sie verstehen, bevor wir in die Berechnung einsteigen. Der Rohertrag bezeichnet die jährlichen Mieteinnahmen ohne Abzüge. Die Bewirtschaftungskosten umfassen Verwaltung, Instandhaltung, Betriebskosten und Mietausfallwagnis. Der Reinertrag ist die Differenz zwischen Rohertrag und Bewirtschaftungskosten. Der Liegenschaftszinssatz spiegelt die marktübliche Rendite für vergleichbare Objekte wider.

Die Berechnung erfolgt in mehreren Schritten:

- Ermitteln Sie den jährlichen Rohertrag durch Multiplikation der Nettokaltmiete mit der vermietbaren Fläche

- Ziehen Sie die Bewirtschaftungskosten vom Rohertrag ab, um den Reinertrag zu erhalten

- Kapitalisieren Sie den Reinertrag mit dem Liegenschaftszinssatz über die Restnutzungsdauer

- Addieren Sie den Bodenwert zum kapitalisierten Reinertrag

- Berücksichtigen Sie wertmindernde oder wertsteigernde Faktoren

Ein praktisches Beispiel verdeutlicht die Berechnung. Nehmen wir ein Mehrfamilienhaus in Wiesbaden mit folgenden Kennzahlen:

| Position | Wert |

|---|---|

| Jährlicher Rohertrag | 48.000 Euro |

| Bewirtschaftungskosten | 12.000 Euro |

| Reinertrag | 36.000 Euro |

| Liegenschaftszinssatz | 4,5 Prozent |

| Restnutzungsdauer | 40 Jahre |

| Bodenwert | 150.000 Euro |

| Vervielfältiger | 19,79 |

| Ertragswert Gebäude | 712.440 Euro |

| Gesamtwert | 862.440 Euro |

Der Vervielfältiger ergibt sich aus dem Liegenschaftszinssatz und der Restnutzungsdauer. Er zeigt, wie oft der Jahresreinertrag kapitalisiert wird. Bei einem Zinssatz von 4,5 Prozent und 40 Jahren beträgt er etwa 19,79. Diese Zahl multipliziert mit dem Reinertrag ergibt den Gebäudeertragswert.

Dieses Verfahren findet Anwendung bei verschiedenen Immobilientypen. Mehrfamilienhäuser, Geschäftshäuser, Bürogebäude und gemischt genutzte Objekte werden typischerweise so bewertet. Entscheidend ist, dass die Immobilie Erträge generiert oder generieren könnte. Selbstgenutzte Einfamilienhäuser eignen sich dagegen nicht für diese Methode.

Profi-Tipp: Achten Sie darauf, dass der verwendete Liegenschaftszinssatz die aktuellen Marktbedingungen widerspiegelt. Veraltete Zinssätze führen zu erheblichen Bewertungsfehlern. Die Gutachterausschüsse veröffentlichen regelmäßig aktuelle Zinssätze für verschiedene Objektarten und Lagen. Diese sollten Sie unbedingt verwenden.

Die Restnutzungsdauer beeinflusst den Wert maßgeblich. Sie ergibt sich aus der wirtschaftlichen Gesamtnutzungsdauer abzüglich des Alters. Modernisierungen können die Restnutzungsdauer verlängern und damit den Wert steigern. Ein 30 Jahre altes Gebäude mit umfassender Sanierung kann eine höhere Restnutzungsdauer aufweisen als ein gleichaltriges unsaniertes Objekt.

Bewirtschaftungskosten variieren je nach Objektart und Zustand. Für Wohnimmobilien rechnet man mit 20 bis 30 Prozent des Rohertrags. Gewerbeobjekte können höhere oder niedrigere Kosten aufweisen. Eine detaillierte Aufstellung aller Kostenpositionen ist für eine präzise Bewertung unerlässlich.

Grenzen und herausforderungen bei der einkommenswertbewertung

Die Anwendung des Ertragswertverfahrens birgt erhebliche Schwierigkeiten. Die größte Herausforderung liegt in der Prognose zukünftiger Erträge. Mietmärkte unterliegen ständigen Schwankungen, die von wirtschaftlichen, demografischen und politischen Faktoren abhängen. Eine Fehleinschätzung um nur 5 Prozent kann den Immobilienwert um Zehntausende Euro verfälschen.

Die Bestimmung des korrekten Liegenschaftszinssatzes erfordert tiefgreifende Marktkenntnisse. Dieser Zinssatz variiert nicht nur regional, sondern auch nach Objektart, Lage und Zustand. In Frankfurt können sich die Zinssätze zwischen Westend und Gallus deutlich unterscheiden. Ohne Zugang zu aktuellen Gutachterausschussdaten treffen Sie nur Vermutungen.

Bewirtschaftungskosten korrekt zu erfassen, stellt eine weitere Hürde dar. Viele Eigentümer unterschätzen die tatsächlichen Aufwendungen für Verwaltung, Instandhaltung und Mietausfälle. Eine zu niedrige Kostenansetzung führt zu einem überhöhten Reinertrag und damit zu einem unrealistisch hohen Verkehrswert. Das kann beim Verkauf zu enttäuschten Erwartungen führen.

Eigenständige Bewertungen durch Eigentümer sind generell nicht empfehlenswert. Die Komplexität der Berechnungen und die Notwendigkeit fundierter Marktkenntnisse übersteigen meist die Möglichkeiten von Laien. Selbst kleine Fehler in den Annahmen können zu gravierenden Fehlbewertungen führen.

Häufige Fallstricke bei der Selbstbewertung:

- Verwendung veralteter oder unpassender Liegenschaftszinssätze aus Internetquellen

- Überschätzung der erzielbaren Mieten ohne Kenntnis des lokalen Mietspiegels

- Vernachlässigung versteckter Mängel, die hohe Instandsetzungskosten verursachen

- Fehlende Berücksichtigung rechtlicher Beschränkungen wie Milieuschutz oder Denkmalschutz

- Unzureichende Dokumentation der Bewirtschaftungskosten

Marktveränderungen können etablierte Bewertungsansätze obsolet machen. Die Zinsentwicklung der letzten Jahre hat die Liegenschaftszinssätze erheblich beeinflusst. Was 2020 noch galt, kann 2026 völlig überholt sein. Ohne kontinuierliche Marktbeobachtung fehlt Ihnen die Grundlage für aktuelle Bewertungen.

Für Eigentümer ist es grundsätzlich nicht empfehlenswert, den Ertragswert selbstständig zu ermitteln. Die Komplexität des Verfahrens und die Notwendigkeit tiefgehender Marktkenntnisse machen professionelle Unterstützung unverzichtbar.

Rechtliche Rahmenbedingungen erschweren die Bewertung zusätzlich. Mietpreisbremsen, Kappungsgrenzen und Modernisierungsumlagen beeinflussen die erzielbaren Erträge. Diese Regelungen variieren zwischen den Kommunen und ändern sich regelmäßig. Ein Gutachter kennt diese Vorschriften und berücksichtigt sie korrekt.

Profi-Tipp: Beauftragen Sie für wichtige Entscheidungen immer einen zertifizierten Sachverständigen oder erfahrenen Immobilienexperten. Die Kosten für ein professionelles Gutachten amortisieren sich schnell durch realistische Preiserwartungen und vermiedene Fehlinvestitionen. Bei Hillwig Immobilien erhalten Sie fundierte Bewertungen von Experten mit jahrzehntelanger Erfahrung im Rhein-Main-Gebiet.

Die emotionale Bindung an die eigene Immobilie verzerrt zusätzlich die Bewertung. Eigentümer überschätzen häufig den Wert ihrer Immobilie um 15 bis 25 Prozent. Diese subjektive Sichtweise lässt sich durch objektive, professionelle Bewertungen korrigieren. Ein neutraler Gutachter bewertet ausschließlich nach Marktkriterien.

Zudem erfordert eine rechtssichere Bewertung die Einhaltung formaler Anforderungen. Banken, Gerichte und Behörden akzeptieren nur Gutachten von qualifizierten Sachverständigen. Ihre eigene Bewertung hat in diesen Kontexten keinen Wert. Für Finanzierungen, Erbauseinandersetzungen oder steuerliche Zwecke benötigen Sie zwingend ein anerkanntes Gutachten.

Immobilienbewertung praktisch nutzen: Entscheidungsgrundlage für eigentümer in Rhein-Main

Eine professionelle Immobilienbewertung liefert Ihnen konkrete Handlungsgrundlagen. Beim Verkauf ermöglicht sie eine realistische Preisfindung, die weder Käufer abschreckt noch Ihr Potenzial verschenkt. Überhöhte Preise führen zu langen Vermarktungszeiten und letztlich zu Preisreduzierungen. Zu niedrige Preise bedeuten direkten Vermögensverlust.

Bei Kaufentscheidungen schützt Sie eine unabhängige Bewertung vor Überzahlung. Verkäufer setzen oft emotional motivierte Preise an. Ein Gutachten zeigt Ihnen den tatsächlichen Marktwert und gibt Ihnen Verhandlungssicherheit. Sie können fundiert argumentieren und Preisnachlässe durchsetzen.

Das Ertragswertverfahren dient auch zur Ermittlung des Beleihungswerts für Finanzierungen. Banken nutzen diesen Wert als Grundlage für Kreditentscheidungen. Ein zu optimistischer Verkehrswert führt zu Finanzierungslücken. Ein professionell ermittelter Beleihungswert schafft Planungssicherheit für Ihre Investition.

Wohnungseigentümergemeinschaften profitieren ebenfalls von Bewertungen. Bei Verkäufen einzelner Einheiten innerhalb der Gemeinschaft sorgt eine neutrale Bewertung für Transparenz. Modernisierungsentscheidungen lassen sich besser treffen, wenn der Wertzuwachs quantifizierbar ist. Auch für die Verteilung von Kosten nach Verkehrswert ist eine aktuelle Bewertung hilfreich.

Praktische Schritte nach Erhalt eines Bewertungsgutachtens:

- Vergleichen Sie den ermittelten Wert mit Ihren eigenen Erwartungen und analysieren Sie Abweichungen

- Nutzen Sie das Gutachten als Verhandlungsbasis bei Verkaufsgesprächen oder Kaufangeboten

- Legen Sie das Gutachten Ihrer Bank vor, um optimale Finanzierungskonditionen zu erzielen

- Identifizieren Sie Wertsteigerungspotenziale durch Modernisierung oder Nutzungsänderung

- Dokumentieren Sie den Wert für steuerliche Zwecke oder Erbschaftsplanung

Die Kombination aus Bewertung und Expertenberatung maximiert Ihren Nutzen. Ein Gutachten liefert Zahlen, aber die Interpretation erfordert Erfahrung. Welche Maßnahmen steigern den Wert am effektivsten? Wie entwickelt sich der lokale Markt? Diese Fragen beantwortet Ihnen ein erfahrener Berater.

Für Eigentümer in der Rhein-Main-Region bieten sich besondere Chancen. Der Markt ist dynamisch, aber auch komplex. Mainz, Wiesbaden und Frankfurt weisen unterschiedliche Preisniveaus und Entwicklungen auf. Lokale Expertise ist entscheidend für optimale Entscheidungen.

Regelmäßige Bewertungen helfen Ihnen, Ihr Vermögen zu überwachen. Der Immobilienmarkt ändert sich kontinuierlich. Eine Bewertung von vor drei Jahren spiegelt nicht mehr die aktuelle Situation wider. Für strategische Entscheidungen benötigen Sie aktuelle Daten.

Bei Erbschaften oder Schenkungen ist eine aktuelle Bewertung steuerlich relevant. Das Finanzamt setzt eigene Werte an, die oft von Ihrer Einschätzung abweichen. Ein professionelles Gutachten kann Steuerlast reduzieren oder Auseinandersetzungen unter Erben vermeiden. Die Investition in eine Bewertung zahlt sich hier mehrfach aus.

Auch für Versicherungszwecke ist der korrekte Wert wichtig. Unterversicherung führt im Schadensfall zu erheblichen finanziellen Einbußen. Überversicherung verursacht unnötige Prämienzahlungen. Eine aktuelle Bewertung schafft die richtige Grundlage für angemessenen Versicherungsschutz.

Professionelle unterstützung für Ihre Immobilienbewertung im Rhein-Main-Gebiet

Hillwig Immobilien bietet Ihnen maßgeschneiderte Bewertungsdienstleistungen für Ihre Immobilie in der Rhein-Main-Region. Mit über 45 Jahren Erfahrung kennen wir den lokalen Markt in Mainz, Wiesbaden und Frankfurt genau. Unsere Bewertungsverfahren basieren auf aktuellen Marktdaten und berücksichtigen alle wertrelevanten Faktoren.

Unsere Expertise in der WEG-Verwaltung und Mietverwaltung ergänzt unsere Bewertungskompetenz optimal. Wir verstehen die Besonderheiten von Eigentümergemeinschaften und Renditeobjekten aus der täglichen Praxis. Diese ganzheitliche Sicht ermöglicht präzisere Bewertungen und fundierte Empfehlungen für Ihre Immobilienstrategie.

Kontaktieren Sie uns für ein unverbindliches Angebot. Wir analysieren Ihre Immobilie, erläutern das passende Bewertungsverfahren und erstellen eine transparente Kalkulation. Profitieren Sie von unserer regionalen Verankerung und unserem digitalen Kundenportal für schnelle, nachvollziehbare Prozesse.

Häufige fragen zur Immobilienbewertung

Was ist der unterschied zwischen Verkehrswert und Ertragswert?

Der Verkehrswert ist der am Markt erzielbare Preis einer Immobilie zu einem bestimmten Zeitpunkt. Der Ertragswert ist ein Verfahren zur Ermittlung des Verkehrswerts bei ertragsbringenden Objekten. Der Ertragswert berücksichtigt die zukünftigen Einnahmen und kapitalisiert diese.

Wann ist das Ertragswertverfahren die richtige Wahl?

Das Ertragswertverfahren eignet sich für alle Immobilien, die Mieteinnahmen generieren oder generieren könnten. Mehrfamilienhäuser, Geschäftshäuser, Bürogebäude und gemischt genutzte Objekte werden damit bewertet. Für selbstgenutzte Einfamilienhäuser ist das Vergleichswertverfahren besser geeignet.

Kann ich meine Immobilie selbst bewerten?

Eine eigenständige Bewertung ist für Orientierungszwecke möglich, aber nicht für wichtige Entscheidungen empfehlenswert. Die Komplexität der Verfahren und fehlende Marktkenntnisse führen oft zu erheblichen Fehleinschätzungen. Für Verkauf, Kauf oder Finanzierung sollten Sie immer einen Experten beauftragen.

Wie oft sollte eine Immobilienbewertung aktualisiert werden?

Bei dynamischen Märkten empfiehlt sich eine Aktualisierung alle zwei bis drei Jahre. Vor wichtigen Entscheidungen wie Verkauf oder Refinanzierung ist eine aktuelle Bewertung unverzichtbar. Auch nach größeren Modernisierungen sollten Sie den Wert neu ermitteln lassen.

Welche Unterlagen benötige ich für eine professionelle Bewertung?

Für eine fundierte Bewertung benötigen Sie Grundbuchauszug, Flurkarte, Baupläne, Wohnflächenberechnung, Mietverträge und Nebenkostenabrechnungen. Bei Eigentumswohnungen sind Teilungserklärung und Protokolle der Eigentümerversammlungen wichtig. Je vollständiger die Unterlagen, desto präziser die Bewertung.

Was kostet eine professionelle Immobilienbewertung?

Die Kosten variieren je nach Objektart, Größe und Bewertungszweck. Einfache Marktwerteinschätzungen beginnen bei einigen hundert Euro. Umfassende Verkehrswertgutachten nach anerkannten Standards kosten zwischen 1.000 und 3.000 Euro. Diese Investition sichert Sie gegen teure Fehlentscheidungen ab.

Empfehlung

- Immobilienbewertung 2026: Bis zu 10% höherer Verkaufspreis Hillwig Immobilien

- Immobilienbewertung erklärt: So optimieren Sie Ihren Immobilienwert 2026 Hillwig Immobilien

- Immobilienbewertung Anleitung: Schritt für Schritt professionelle Bewertung Hillwig Immobilien

- Eigentumswohnung verkaufen 2026: 10% mehr Erlös erzielen Hillwig Immobilien

- Renditestarke Immobilieninvestitionen 2026: Tipps

- How to evaluate Algarve real estate for profitable 2026 investments – RIVA PRIME CONSULTING